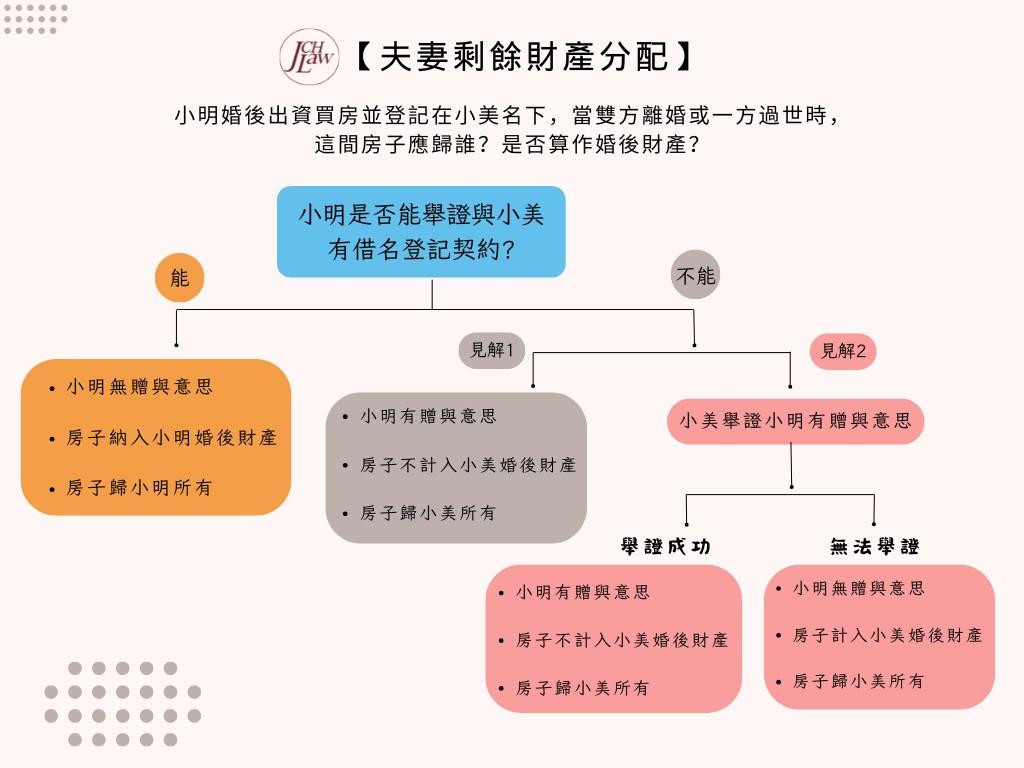

小明和小美是夫妻,婚姻關係存續期間,由小明出資購買不動產,登記在小美名下。當夫妻因離婚、死亡等原因需進行剩餘財產分配時,該不動產應歸小明或小美所有?是否計入婚後財產?

案例解析

- 若小明能舉證他和小美間有借名登記契約(*1),則不動產雖登記於小美名下,仍應認定為小明所有à要納入小明的婚後財產計算

- 若小明無法舉證他和小美間有借名登記契約(*1),則依法推定不動產屬小美所有,是否計入小美的婚後財產計算,實務上有2個不同見解:

- 見解一:該不動產屬於夫妻間無償贈與,依民法第1030條之1規定,應排除於小美的婚後財產計算範圍。

- 見解二:由小美舉證小明有贈與不動產(*2)的意思,

若舉證成功—該不動產不計入小美的婚後財產計算

若無法舉證—該不動產應計入小美的婚後財產計算

名詞解析

- 借名登記契約:指實際出資人(小明)基於節稅、規避債務等目的,將不動產登記於他人(小美)名下,且雙方對此有共識並達成合意,出名人僅為名義所有人,實質權利仍屬出資人所有。

- 贈與契約:指一方(小明)基於無償意思,將其財產所有權移轉予他方(小美),且贈與須符合民法第407條規定,若為不動產,原則上應以書面為之。

參考判決

- 臺灣臺北地方法院85年度訴字第5025號民事判決

- 臺灣高等法院103年度家上字第37號民事判決

- 本文為作者投稿,僅代表作者個人之觀點與意見,與本平台立場無關。涉及之著作權、言論及法律相關責任,均由作者自行承擔。

- 我已確實了解,台灣新聞聯播網擁有審核及決定是否刊登的權利。如新聞稿有違反法規或被檢舉的疑慮,台灣新聞聯播網有權將其下架刪除,且不另行通知及解釋。

-350x250.jpg)

-120x86.jpg)